[AA/F8]: ACCA Manual |

您所在的位置:网站首页 › f8 assertion › [AA/F8]: ACCA Manual |

[AA/F8]: ACCA Manual

|

[AA/F8]: ACCA Manual - Audit and Assurance

1. Phân tích đề thi AA – Audit and Assurance

1.1. Cấu trúc đề thi

Từ tháng 9 năm 2016, môn Kiểm toán và các dịch vụ đảm bảo (Audit & Assurance - AA) được tiến hành thi trên máy tính. Với thời gian làm bài 3 giờ, bài thi môn AA (ACCA session CBE) hiện tại bao gồm 2 phần như sau: Section A Gồm 3 câu hỏi tình huống (Objective Test Question – OT), mỗi tình huống có nội dung liên quan đến 5 câu hỏi OT, mỗi câu hỏi tương ứng với 2 điểm Tổng điểm 30Section B 3 câu hỏi tự luận, mỗi câu hỏi sẽ có 1 hoặc nhiều yêu cầu tương ứng với 20-30 điểm Tổng điểm 70

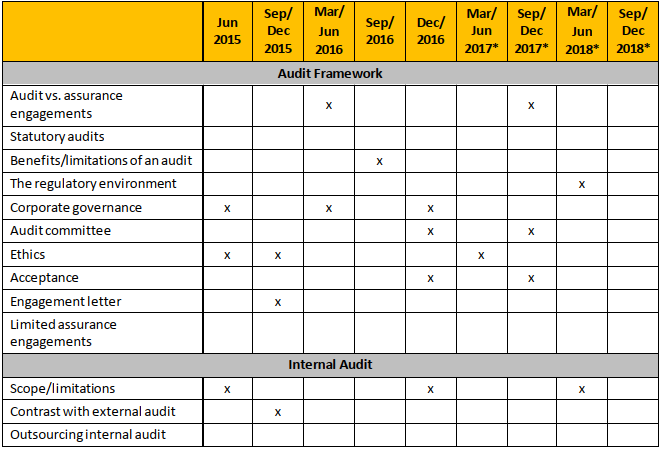

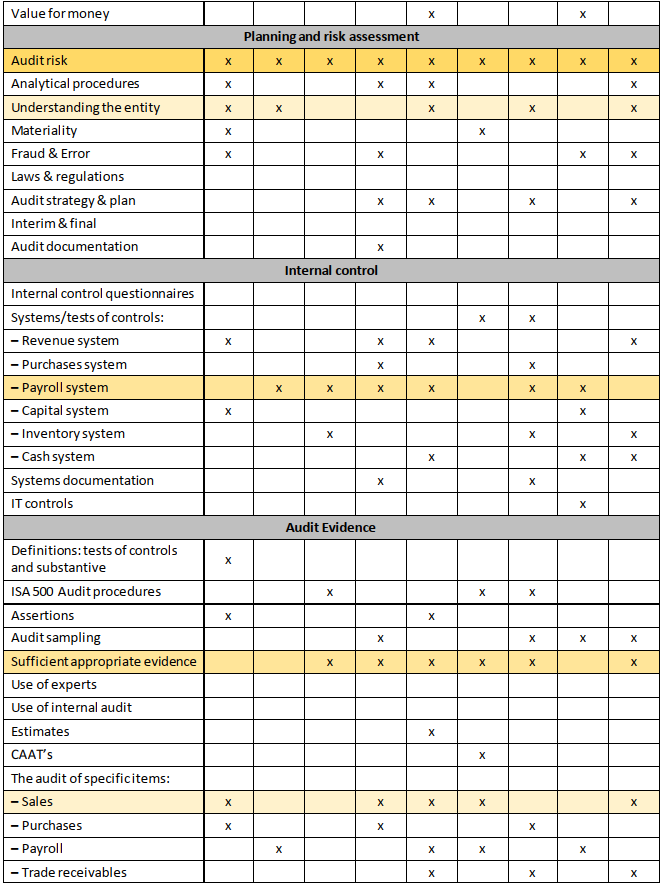

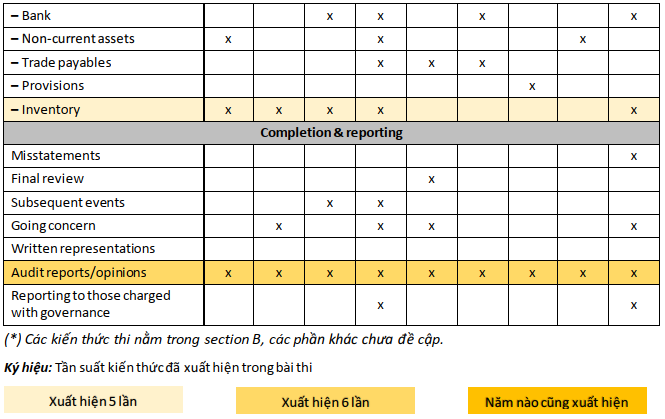

Bảng 2: Bảng viết có kẻ cột sẵn 1.2. Kiến thức trong đề thiBảng dưới đây tổng hợp các chủ đề quan trọng được ACCA đưa vào các bài thi môn kiểm toán và các dịch vụ đảm bảo (Audit & Assurance – AA) trong những năm gần đây.

Dùng 15 phút đầu đọc và lên kế hoạch sắp xếp thời gian làm từng câu hỏi trước khi chính thức bắt tay vào làm bài Đọc lướt toàn bộ các câu hỏi, đánh giá mức độ khó của từng câu, trả lời những câu dễ mà bạn có thể hoàn thành ngay lập tức. Ước lượng số thời gian bạn nên dành cho từng câu hỏi. Quyết định thứ tự câu hỏi bạn sẽ trả lời câu hỏi.Chia thời gian cho mỗi câu hỏi dựa trên số điểm cụ thể của từng câu Mỗi một điểm thì tương ứng khoảng 1.8 phút. Trong khoảng thời gian đó, hãy cố gắng hoàn thành câu trả lời của bạn và kiểm tra lại bài.

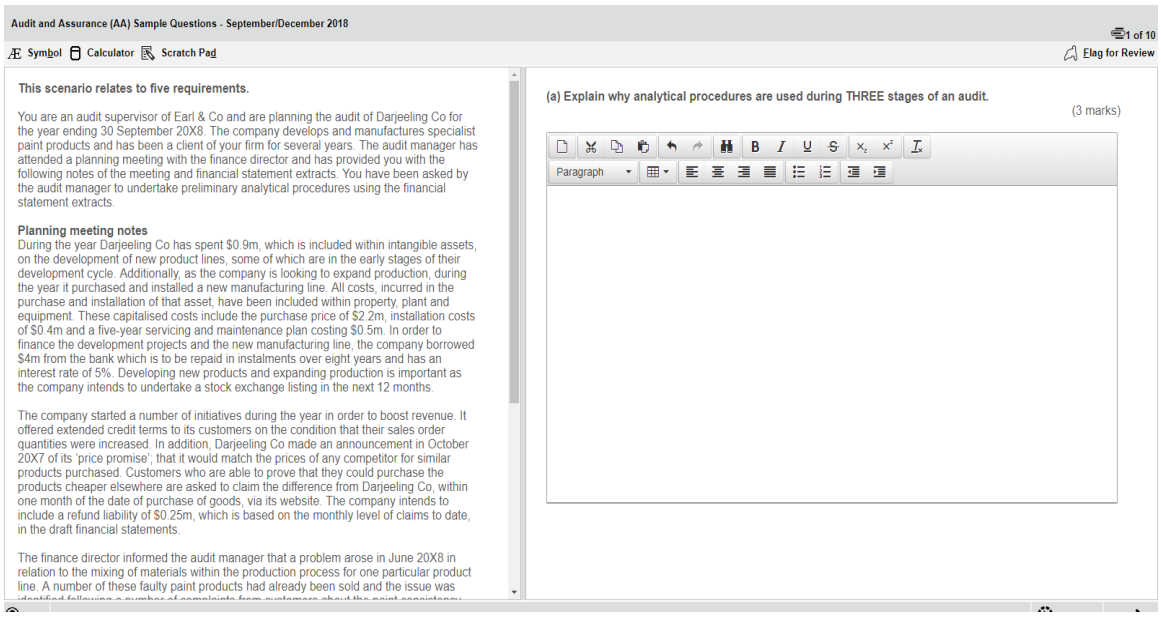

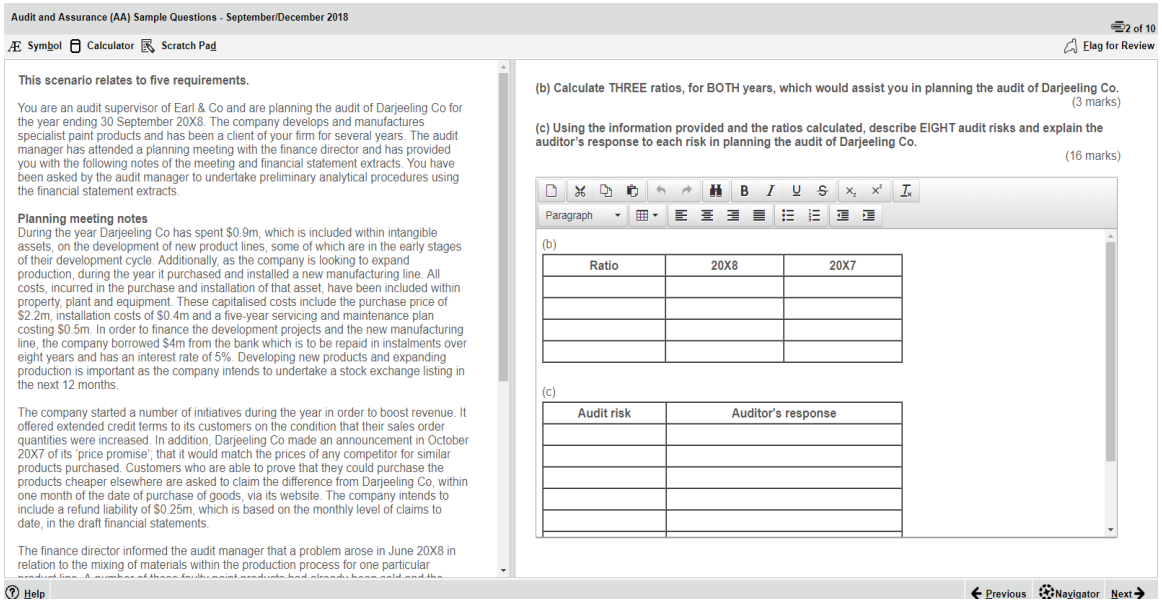

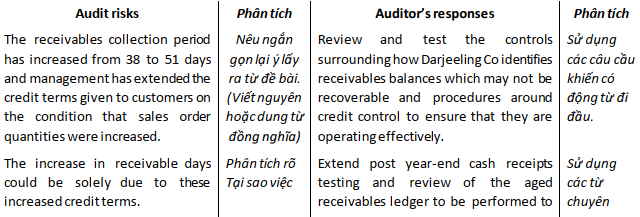

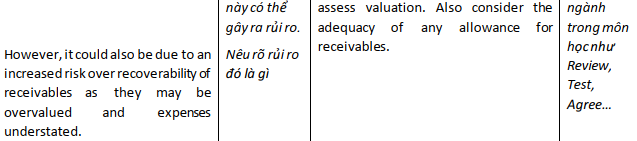

Điều cần ghi nhớ là phải luôn chú ý đến thời gian làm bài, nên làm câu dễ trước, câu khó sau. Khi đã hết thời gian làm bài của mỗi phần, dù đã hoàn thành hay chưa, bạn cũng nên chuyển sang phần tiếp theo thay vì dành quá nhiều thời gian cho từng câu hoặc từng phần. Cuối cùng, bạn nên dùng 5 phút cuối giờ để kiểm tra lại câu trả lời của bạn, thêm hoặc sửa đáp án nếu cần thiết. 2.2. Cách giải quyết một số dạng bài tập cơ bản của môn AATrong môn bài thi môn AA, các câu hỏi tự luận sẽ xoay quanh 5 trọng điểm chính là: (1) Audit risk(2) Ethics(3) Control deficiency(4) Substantive procedures(5) Audit report Yêu cầu khi trình bày các câu hỏi tự luận Cấu trúc câu rõ ràng, diễn đạt rõ ý, không cần phải sử dụng các cấu trúc quá phức tạp, nên sử dụng câu bị động. Trình bày rõ từng phần Có thể không cần sử dụng các cụm từ quá học thuật nhưng nên sử dụng các cụm từ chuyên dành cho môn này khi phân tích. Ví dụ gọi tên được các loại Threat, các loại Risk, các biện pháp trong phần Internal Control, v.v.a. Đối với dạng (1) Audit Risk, (2) Ethics, (3) Control deficiency: Bài thi sẽ yêu cầu bạn nêu ra các loại Risk, Ethic Threat hoặc các Control Defiencies, sau đó tìm ra các Safe guards phù hợp. Khi trình bày các các loại Risk, Ethical Threat hoặc các Control Defiencies; cần trình bày như sau: Nêu lại ngắn gọn ý trả lời nằm trong đề bài → Phân tích rõ ra Tại sao → Gọi tên loại Risk, Ethic Threat hoặc các Control Defiencies Nêu ra các giải pháp cho từng ýViệc trình bày rõ ý như vậy sẽ giúp bạn dễ dàng chiếm được điểm vì giám khảo chấm bài dựa trên thang điểm. Ví dụ lấy từ đề thi Sep/Dec 2018 (Câu hỏi/Đáp án) Đề bài yêu cầu: “Describe EIGHT audit risks and explain the auditor’s response to each risk in planning the audit of Darjeeling Co.” Khi tiến hành làm bài, chỉ nêu đúng TÁM loại, chỉ viết thêm nếu bạn có thừa thời gian. Câu trả lời mẫu sẽ như sau: Tương tự trình bày cho các bài Ethical Threats và Control Deficiencies.

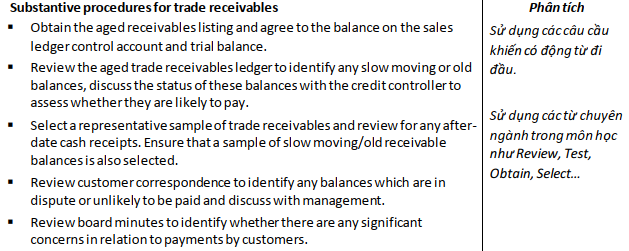

b. Đối với dạng (4) Substantive procedureVí dụ lấy từ đề thi Sep/Dec 2018 (Câu hỏi/Đáp án)Đề bài yêu cầu: “Describe substantive procedures the auditor should perform to obtain sufficient and appropriate audit evidence in relation to Jasmine Co’s trade receivables.” Một câu trả lời điển hình sẽ như sau:

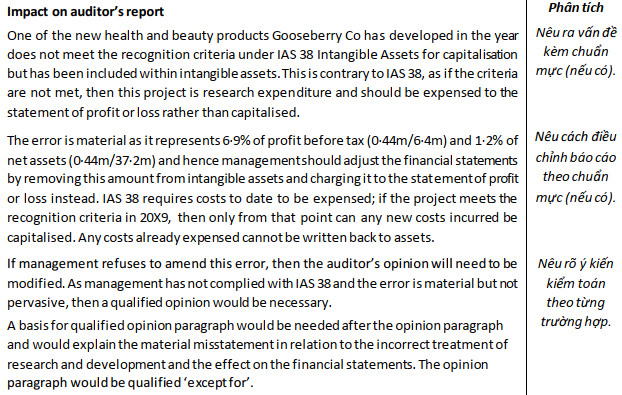

c. Đối với dạng (5) Audit report Ví dụ lấy từ đề thi Mar/Jun 2018 (Câu hỏi/Đáp án) Đề bài yêu cầu: “Discuss the issue and describe the impact on the auditor’s report, if any, should this issue remain unresolved” Câu trả lời mẫu sẽ như sau:

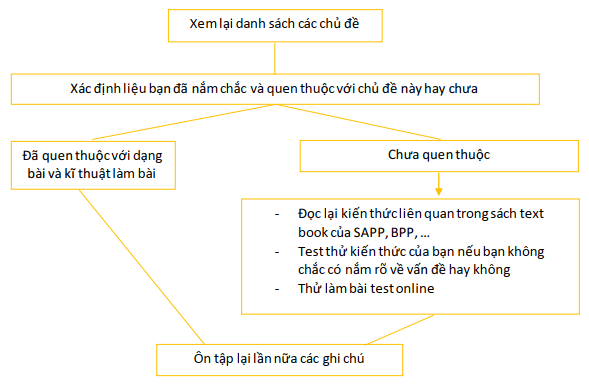

2.3. Lộ trình ôn tập Giai đoạn 1: Phân tích điểm mạnh yếu của bản thân

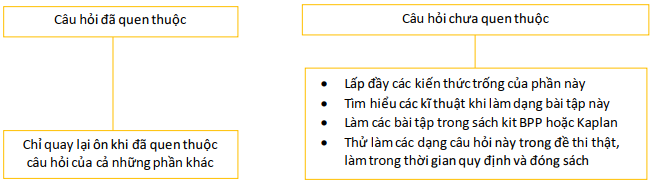

Giai đoạn 2: Luyện tập làm bài tập

Giai đoạn 3: Ôn tập lần cuối trước kì thi Trước khi bắt đầu kì thi chính thức, bạn nên làm thử ít nhất 1 đề thi mà bạn chưa từng làm của những năm trước và hãy cố gắng vận dụng những kĩ năng làm bài thi nêu trên với thời gian như quy định. Điều quan trọng là bạn cần có được cảm giác về độ dày các chủ đề mà đề bao phủ chứ không phải nâng cao các kiến thức về các phần đó.Việc đầu tư thời gian và phương pháp học như thế nào được coi là hiệu quả sẽ dựa trên tùy đặc điểm và khả năng mỗi người. Tuy nhiên, SAPP mong rằng lộ trình học (Study Support Guide) do ACCA cung cấp sẽ giúp các bạn thiết kế được một thời gian biểu phù hợp cho riêng mình.

3. Nguồn tài liệu ôn tập môn AA – Kiểm toán và các Dịch vụ đảm bảo Tổng hợp kiến thức Hướng dẫn trình bày Bài tập luyện tập Các nguồn khácACCA Technical ArticlesACCA Webinar 2018Lecture NotesLecture VideosFlashcardsAcowtancyForums Examining Team guidanceAA Question video

Paper Past ExamCBE Past ExamSpecimen ExamPractice QuestionsBPP KitKaplan Kit

Bài viết về kinhnghiệm học môn F8Từ điển F8

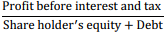

4. Bảng tổng hợp công thức tính các chỉ số đánh giá hoạt động doanh nghiệp Tên chỉ số Công thức tính Ý nghĩa NHÓM CHỈ SỐ PROFITABILITY Return on capitalemployed (ROCE)

ROCE cho thấy khả năng doanh nghiệp tạo ra lợi nhuận từ nguồn vốn dài hạn của mình. Nếu chỉ số này tăng thường được coi là dấu hiệu công ty đang phát triển. Sự thay đổi trong ROCE có thể được diễn giải thông qua đánh giá qua chỉ số Profit margin và Asset turnover. Ví dụ như ROCE tăng có thể là do biên lợi nhuận tăng hoặc doanh nghiệp đã sử dụng tài sản hiệu quả hơn. Asset turnover

Asset turnover cho thấy mức độ hiệu quả trong cách quản lý tài sản để tạo ra doanh thu. Asset turnover thay đổi có thể bắt nguồn từ sự thay đổi trong doanh thu hoặc tài sản ròng, hoặc cả hai. Profit margin

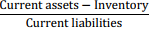

Gross profit margin đánh giá hiệu quả trong hoạt động thương mại trực tiếp của doanh nghiệp. Thông thường chỉ số này thay đổi đo ảnh hưởng từ giá bán/ sản lượng bán hàng hoặc giá vốn vốn hàng bán. Net profit margin giúp xác định mức độ hiệu quả trong quản lý chi phí trực tiếp của doanh nghiệp xét trên một khoảng thời gian nhất định. NHÓM CHỈ SỐ LIQUIDITY & SHORT-TERM SOLVENCY Current ratio Current ratio giúp đánh giá khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp với giá trị của số tài sản lưu động hiện tại. Thông thường chỉ số này tốt nhất nên giữ ở mức từ 1.5 – 2 để đảm bảo doanhnghiệp không gặp vấn đề về tính thanh khoản.

Quick ratio

Current ratio giúp đánh giá khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp với giá trị của số tài sản lưu động hiện tại. Thông thường chỉ số này tốt nhất nên giữ ở mức từ 1.5 – 2 để đảm bảo doanhnghiệp không gặp vấn đề về tính thanh khoản.

Quick ratio

Hàng tồn kho thường tốn thời gian để thanh khoản cho nên quick ratio nhấn mạnh vào tài sản có thể nhanh chóng chuyển ra tiền mặt và đánh giá xem giá trị số tài sản ấy có đủ để thanh toán các khoản nợ hiện tại của doanh nghiệp hay không. Tỷ lệ lý tưởng được cho là 1:1 và thay đổi tùy vào ngành hoạt động của doanh nghiệp. Khi so sánh quick ratio và current ratio, hãy xem xét các thông tin liên quan đến các khoản thấu chi vào thời điểm cuối năm. Đây là một dấu hiệu cho thấy doanh nghiệp gắp vấn đề về thanh khoản do phải chịu thêm lãi suất vay và rủi ro bị yêu cầu hoàn trả. NHÓM CHỈ SỐ LONG-TERM SOLVENCY Debt ratio Debt ratio cho biết tỷ lệ tổng nợ so với tổng tài sản của doanh nghiệp. Tuy không có hướng dẫn cụ thể nhưng tỷ lệ xấp xỉ 50% được coi làngưỡng an toàn cho doanh nghiệp.

Gearing

Debt ratio cho biết tỷ lệ tổng nợ so với tổng tài sản của doanh nghiệp. Tuy không có hướng dẫn cụ thể nhưng tỷ lệ xấp xỉ 50% được coi làngưỡng an toàn cho doanh nghiệp.

Gearing

Gearing là một chỉ số quan trọng đánh giá mức độ rủi ro của doanh nghiệp dựa trên tổng các khoản vay lãi. Nếu các khoản vay tăng lên, doanh nghiệp ngoài việc phải trả các khoản nợ còn phải tuân thu các ràng buộc trong hợp đồng vay liên quan. Thêm vào đó việc kêu gọi vốn sẽ trở nên khó khăn hơn. Tuy nhiên, chỉ số gearing cao không có nghĩa là công ty gặp vấn đề, để đánh giá thêm cần phải quan tâm đến cả chỉ số Interest cover. Leverage Leverage là một chỉ số thay thế cho gearing với cùng ý nghĩa.

Interest cover

Leverage là một chỉ số thay thế cho gearing với cùng ý nghĩa.

Interest cover

Interest cover cho thấy lợi nhuận trước thuế công ty kiếm được có thể trả được chí phí lãi vay hay không. Chỉ số này nên giữ tối thiểu là lợi nhuận trước thuế gấp 03 lần chi phí lãi vay.

NHÓM CHỈ SỐ EFFICIENCY

Receivablescollection period

Interest cover cho thấy lợi nhuận trước thuế công ty kiếm được có thể trả được chí phí lãi vay hay không. Chỉ số này nên giữ tối thiểu là lợi nhuận trước thuế gấp 03 lần chi phí lãi vay.

NHÓM CHỈ SỐ EFFICIENCY

Receivablescollection period

Nếu thời hạn phải thu ngắn sẽ hỗ trợ tốt cho dòng tiền của doanh nghiệp. Tuy nhiên, thời hạn tín dụng phù hợp sẽ tùy vào mặt hàng kinh doanh hoặc chiến lược mà doanh nghiệp đang áp dụng. Nếu receivables collection period ngắn hơn so với kỳ trước có thể cho thấy rằng doanh nghiệp đang cải thiện quy trình kiểm soát tín dụng hoặc áp dụng những chiến lược về chiết khấu thương mại phù hợp để thutiền về nhanh hơn. Payables collectionperiod

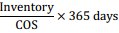

∗ hoặc COS nếu không có Purchase Việc kèo dài thời gian trả tiền có thể là dấu hiệu cho thấy doanh nghiệp gặp vấn đề về dòng tiền và do đó cần chiếm dụng vốn của nhà cung cấp.Điều này có thể ảnh hưởng đến mối quan hệ giữa hai bên. Inventory turnover

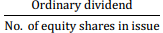

Thông thường chỉ số Inventory turnover càng thấp thì chứng tỏ hàng tồn kho được luân chuyển càng nhanh. Từ đó tác động tốt đến dòng tiền và giảm các rủi ro lưu kho như bị trộm cắp, hư hỏng hoặc lỗi thời. Tuy nhiên, điều quan trọng là doanh nghiệp vẫn phải có đủ hàng tồn kho để đáp ứng được nhu cầu của khách hàng. NHÓM CHỈ SỐ SHAREHOLDERS’ INVESTMENT Dividend per share Tỷ suất lợi tức trên mỗi cố phẩn cho biết cổ tức mà cổ đông thu được trên phần cổ phiếu mà mình có.

Dividend cover

Tỷ suất lợi tức trên mỗi cố phẩn cho biết cổ tức mà cổ đông thu được trên phần cổ phiếu mà mình có.

Dividend cover

Dividend cover giúp tính toán tỷ lệ lợi nhuận được dùng để trả cổ tức và lợi nhuận được giữ lại. Thông thường lợi nhuận chưa phân phối(retained earnings) là nguồn vốn quan trọng đối với hầu hết cách doanh nghiệp, do đó dividend cover có thể khá cao trong một vài trường hợp. Việc đánh giá biến động trong chỉ số này qua các năm cần được xem xét cụ thể trong tình huống. Price/Earnings

Chỉ số này nhằm đánh giá mối liện hệ giữa giá cổ phiếu hiện tại của doanh nghiệp với lợi nhuận thu được trên mỗi cổ phiếu. Chỉ số PE càng cao thì càng cho thấy mức độ tin tưởng của các nhà đầu tư đến tình hình hoạt động của doanh nghiệp và ngược lại. Thường chỉ số PE sẽ dùng để so sánh giữa các doanh nghiệp với nhau. Dividend yield ex div là chứng khoán không kèm cổ tức

Chỉ số cho thấy kỳ vọng hiện tại của cổ đông về lợi nhuận thu được trên mỗi cổ phiếu của công ty. ex div là chứng khoán không kèm cổ tức

Chỉ số cho thấy kỳ vọng hiện tại của cổ đông về lợi nhuận thu được trên mỗi cổ phiếu của công ty.

5. Bảng tổng hợp các thủ tục Test of Control Mục đích của Test of Control là kiểm tra tính hiệu quả và tính tuân thủ của quy trình kiểm soát nội bộ của doanh nghiệp được kiểm toán. STT Tên thủ tục Nội dung 1 Inspection of documents Điều tra bằng cách kiểm tra lại các chứng từ xem có được ký duyệt bằng cách kiểm tra chữ ký, nhãn dán niêm phong, con dấu… để chắc rằng hoạt động kiểm soát được diễn ra 2 Inquiries and confirmation Phỏng vấn các bên thứ ba để xác định người thực hiện hoạt động kiểm soát trên lý thuyết và thực tế 3 Re-performance of control procedures Thực hiện lại một giao dịch, để kiểm tra xem quá trình kiểm soát có được diễn ra chặt chẽ không 4 Examination of evidence of management views Soát xét những văn bản chứng thực quá trình xem xét của ban quản trị. Ví dụ: Biên bản cuộc họp 5 Computerized systems Kiểm tra hệ thống IT nội bộ đang vận hành 6 Observation Quan sát quy trình kinh doanh hoặc một hoạt động kiểm soát nhất định của quy trình kinh doanh6. Bảng tổng hợp các thủ tục Substantive Test - Analytical Procedures: AEIOU STT Tên thủ tục Nội dung 1 Analytical procedure Soát xét các lỗi trong báo cáo tài chính và các chứng từ liên quan 2 Enquiry and confirmation Phỏng vấn và xác nhận thông tin từ bên thứ ba 3 Inspection Kiểm tra chứng từ liên quan 4 Observation Quan sát quy trình thực hiện 5 RecalcUlation and performance Tính toán lại các khoản mục 7. Bảng tổng hợp các cấp độ cơ sở dẫn liệu Transactions and events Account balances at the period-end Presentation and disclosure • Occurrence• Completeness• Accuracy• Cut-off• Classification • Existence• Rights and obligations• Completeness• Valuation and allocation • Occurrence and rights and obligations• Completeness• Classification and understandability• Accuracy and valuationTham khảo bài viết về thủ tục 14 phần hành cơ bản tại đây. 8. Bảng tổng hợp các loại Ethical ThreatsSelf-interest Self-review Advocacy Familiarity Intimidation Nguy cơ đạo đức xảy ra khi lợi ích tài chính hoặc các dạng lợi ảnh khác ảnh hưởng đến xét đoán chuyên môn của Kiểm toán viên

Nguy cơ Tự soát xét công việc xảy ra khi Kiểm toánviên không đánh giá thích hợp kết quả từ các xét đoán trước đó, hay kết quả dịch vụ được thử hiệnbởi KTV đó hay bất cứ cá nhân nào trong công ty; căn cứ từ đó để đưa ra xét đoán cho các dịch vụ hiện tại. Nguy cơ khi KTV tìm các bênh vực khách hàng hoặcdoanh nghiệp, tổ chức nơi mình làm việc ảnh hưởng tới tính khách quan củabản thân.

Nguy cơ xảy ra do các mốiquan hệ thân thuộc màKTV đồng tình với lợi íchcủa người khác.

Nguy cơ KTV bị ngăn cảnhành xử khách quan docác đe dọa có thực hoặccảm nhận thấy.

Các nguy cơ tư lợi bao gồm: • Financial interest • Close businessrelationships • Employment with an audit client • Temporary staffassignments • Partner on client board • Family and personal relationships • Compensation and evaluation policies • Gifts and hospitality • Loans and guarantees • Overdue fee • Contingent fees • High percentage of fees • Lowballing • Recruitment Các nguy cơ Tự soát xét bao gồm: • Recent service with an audit client • Provision of non-audit services in general • Preparing accounting records and financial statements • Valuation services • Taxation services • Internal audit services • Corporate finance • IT system services

Các nguy cơ về Sự bào chữa bao gồm: • Legal service • Corporate finance • Contingency fee

Các nguy cơ về Sự thân thuộc bao gồm: • Recent service with client • Family & Personal relationships

Các nguy cơ về Sự đe dọa bao gồm: • Close businessrelationship • Litigation • Percentage ofcontingency fee • Family & Personalrelationship • Assurance staff member move to employmentwith client

CREDIT: SAPP ACADEMY Modified by: Duy Anh Nguyen |

Bảng 1: Bảng viết được chuẩn bị sẵn trong đề thi

Bảng 1: Bảng viết được chuẩn bị sẵn trong đề thi

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |